Γράφει ο Καλόγηρος Κωνσταντίνος

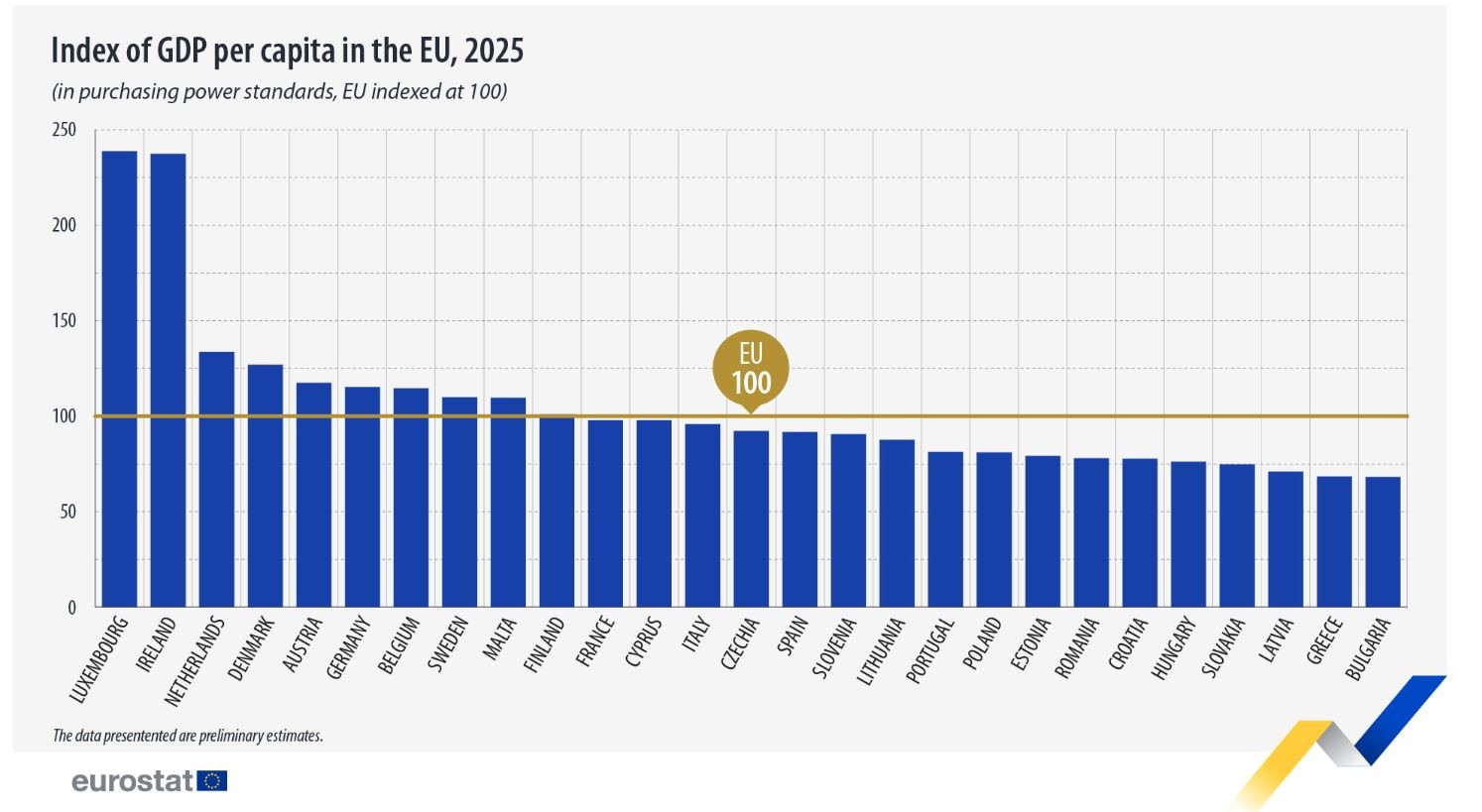

Η αγοραστική δύναμη των Ελλήνων έχει περάσει από δραματικές διακυμάνσεις τα τελευταία 20 χρόνια. Για να κατανοήσουμε την πορεία της, χρησιμοποιούμε συνήθως το Κατά Κεφαλήν ΑΕΠ σε Μονάδες Αγοραστικής Δύναμης (PPS), το οποίο επιτρέπει τη σύγκριση του βιοτικού επιπέδου μεταξύ των χωρών της ΕΕ, εξαλείφοντας τις διαφορές στις τιμές.

Η Πορεία της Αγοραστικής Δύναμης (2005 – 2026)

Η εξέλιξη μπορεί να χωριστεί σε τέσσερις κύριες περιόδους:

- Η “Εικονική” Ευημερία (2005 – 2009): Η Ελλάδα βρισκόταν κοντά στον μέσο όρο της ΕΕ (περίπου στο 90% – 95% του ευρωπαϊκού μέσου όρου). Η αγοραστική δύναμη ήταν σε ιστορικά υψηλά, τροφοδοτούμενη όμως από φθηνό δανεισμό και υψηλό δημόσιο έλλειμμα.

- Η Μεγάλη Κατάρρευση (2010 – 2016): Με την είσοδο στα Μνημόνια, η αγοραστική δύναμη έκανε “ελεύθερη πτώση”. Οι ονομαστικοί μισθοί μειώθηκαν, η ανεργία εκτοξεύθηκε και η Ελλάδα διολίσθησε στο 68% – 70% του ευρωπαϊκού μέσου όρου.

- Σταθεροποίηση και Αναιμική Ανάπτυξη (2017 – 2020): Η πτώση σταμάτησε, αλλά η ανάκαμψη ήταν αργή. Η πανδημία το 2020 προκάλεσε μια προσωρινή νέα βουτιά, φέρνοντας την Ελλάδα στις τελευταίες θέσεις της ΕΕ (μαζί με τη Βουλγαρία).

- Η Πρόκληση του Πληθωρισμού (2021 – Σήμερα): Παρόλο που το ΑΕΠ αναπτύσσεται ταχύτερα από τον μέσο όρο της ΕΕ, η αγοραστική δύναμη πιέζεται από την ακρίβεια (τρόφιμα, ενέργεια, ενοίκια). Το 2024 και το 2025, η Ελλάδα παραμένει χαμηλά στην κατάταξη της ΕΕ-27 (περίπου στο 67% του μέσου όρου), καθώς η αύξηση των τιμών “τρώει” τις αυξήσεις στους μισθούς.

Συγκριτικός Πίνακας (Εκτιμήσεις)

| Έτος | Κατά Κεφαλήν ΑΕΠ σε PPS (ΕΕ-27 = 100) | Κατάσταση Οικονομίας |

|---|---|---|

| 2005 | 91 | Προ-κρίσης ευημερ΄΄ία |

| 2009 | 95 | Ιστορικό υψηλό (πριν την κρίση) |

| 2013 | 72 | Βαθιά ύφεση |

| 2018 | 68 | Έξοδος από τα μνημόνια |

| 2021 | 63 | Μετά-COVID σοκ |

| 2024 | 67 | Σταδιακή ανάκαμψη με ακρίβεια |

Σύμφωνα με τα τελευταία στοιχεία της Eurostat, η Ελλάδα βρίσκεται όντως στην προτελευταία θέση (26η) της Ευρωπαϊκής Ένωσης των 27, με μόνο τη Βουλγαρία να υπολείπεται σε αγοραστική δύναμη.

Η Πικρή Αλήθεια των Αριθμών

Αν θεωρήσουμε ότι ο μέσος όρος της ΕΕ είναι το 100, η εικόνα για το 2024-2025 διαμορφώνεται περίπου ως εξής:

- Μέσος Όρος ΕΕ-27: 100

- Ρουμανία: ~78-80 (Μας προσπέρασε σημαντικά τα τελευταία χρόνια)

- Ελλάδα: ~67

- Βουλγαρία: ~64

Γιατί φτάσαμε εδώ; (Η “Τέλεια Καταιγίδα”)

Δεν είναι μόνο ένα το αίτιο, αλλά ένας συνδυασμός παραγόντων που “ψαλιδίζουν” το πορτοφόλι του Έλληνα:

- Η “Χαμένη Δεκαετία”: Καμία άλλη χώρα της ΕΕ δεν έχασε το 25% του ΑΕΠ της σε καιρό ειρήνης. Ενώ οι άλλες χώρες (όπως η Ρουμανία και η Πολωνία) αναπτύσσονταν με ρυθμούς 3-5%, εμείς παλεύαμε να κρατηθούμε όρθιοι.

- Ο Πληθωρισμός της Απληστίας & των Τροφίμων: Αν και ο γενικός πληθωρισμός μπορεί να δείχνει σημάδια εκτόνωσης, οι τιμές στα βασικά αγαθά (σούπερ μάρκετ) παραμένουν δυσανάλογα υψηλές σε σχέση με τους μισθούς.

- Το Κόστος Στέγασης: Η Ελλάδα έχει ένα από τα υψηλότερα ποσοστά πληθυσμού που δαπανά πάνω από το 40% του εισοδήματός του για στέγαση (ενοίκιο, ρεύμα, κοινόχρηστα), γεγονός που εκμηδενίζει την αγοραστική δύναμη για οτιδήποτε άλλο.

- Η Μεταποίηση vs Υπηρεσίες: Η οικονομία μας βασίζεται πολύ στον τουρισμό. Ο τουρισμός φέρνει χρήμα, αλλά συχνά δημιουργεί θέσεις εργασίας με χαμηλότερη προστιθέμενη αξία και εποχικότητα, σε αντίθεση με τη βαριά βιομηχανία άλλων πρώην ανατολικών χωρών.

Για να κλείσει η διαφορά από το 67% στο 90%, η Ελλάδα θα έπρεπε να αναπτύσσεται με ρυθμούς 2% έως 3% υψηλότερους από τον μέσο όρο της ΕΕ κάθε χρόνο, επί δέκα συναπτά έτη.

Αν η ΕΕ αναπτύσσεται με 1,5%, η Ελλάδα θα έπρεπε να “τρέχει” με 4% – 4,5%.

Ιστορικά, τέτοιοι ρυθμοί για τόσο μεγάλο διάστημα επιτυγχάνονται μόνο με ριζική αλλαγή του παραγωγικού μοντέλου (π.χ. από τον τουρισμό στην υψηλή τεχνολογία και τις εξαγωγές).

- Το Εμπόδιο του Πληθωρισμού και των Τιμών

Η αγοραστική δύναμη δεν εξαρτάται μόνο από το πόσα βγάζουμε, αλλά και από το πόσο κοστίζουν τα πράγματα.

Το 2005, οι τιμές στην Ελλάδα ήταν σημαντικά χαμηλότερες από τη Γερμανία ή τη Γαλλία.

Σήμερα, οι τιμές στα βασικά αγαθά (σούπερ μάρκετ, ενέργεια) έχουν συγκλίνει με την υπόλοιπη Ευρώπη, αλλά οι μισθοί παραμένουν καθηλωμένοι. Για να φτάσουμε στο 90%, οι μισθοί πρέπει να ανέβουν πολύ ταχύτερα από τις τιμές, κάτι που οι επιχειρήσεις δύσκολα αντέχουν χωρίς να χάσουν την ανταγωνιστικότητά τους.

- Το Δημογραφικό “Φρένο”

Το 2005 η Ελλάδα είχε νεότερο πληθυσμό και περισσότερα χέρια στην παραγωγή. Σήμερα, η γήρανση του πληθυσμού και η μετανάστευση των νέων επιστημόνων (brain drain) σημαίνουν ότι έχουμε λιγότερους ανθρώπους να παράγουν πλούτο για να συντηρήσουν το ασφαλιστικό και την οικονομία.

Τι είναι εφικτό;

Αν η χώρα συνεχίσει τη σταθερή πορεία που βλέπουμε τα τελευταία 2-3 χρόνια, ένας πιο ρεαλιστικός στόχος για την επόμενη δεκαετία θα ήταν η προσέγγιση του 75% – 80%.

Αυτό θα μας έβγαζε από την “ουρά” (Βουλγαρία) και θα μας έφερνε πιο κοντά σε χώρες όπως η Πορτογαλία ή η Ουγγαρία.

Για να γίνει η ολική επαναφορά στο 90%, θα χρειαζόταν ένα “οικονομικό θαύμα” αντίστοιχο με αυτό της Ιρλανδίας, το οποίο απαιτεί τεράστιες ξένες επενδύσεις στη βιομηχανία και την καινοτομία.

Η εκτίμησή μου: Το χάσμα που δημιουργήθηκε τη δεκαετία 2010-2020 ήταν δομικό και ξεκίνησε από την υπογραφή του πρώτου μνημονίου. Η πλήρης επιστροφή στα επίπεδα του 2005 απαιτεί χρόνο που μετριέται σε γενιές, όχι απλά σε χρόνια.